成長ベンチャーの組織マネジメント戦略を会計制度の視点で考える

更新日:

公開日:

成長ベンチャーに代表される企業は、ビジネス拡大に従って環境適応化すべく「組織は戦略に従う」の言葉通り、必然的に「組織変革」が必要になります。

経営者であれば、事業自体に投下する経営資源は把握しやすい。

一方で、組織変革のために必要となる経営資源、例えば人件費や管理業務の委託費用や各種コンサルティング費用などの組織マネジメントに関わるコストを、どの段階で投資すべきかについては判断が難しい場合も多いと思います。

そこで今回は、組織マネジメント戦略を考える糸口として、会計制度の視点から、組織変革のタイミングについて、思うこと考えることをコメントします。

会計制度の概要と組織マネジメント戦略の要点について

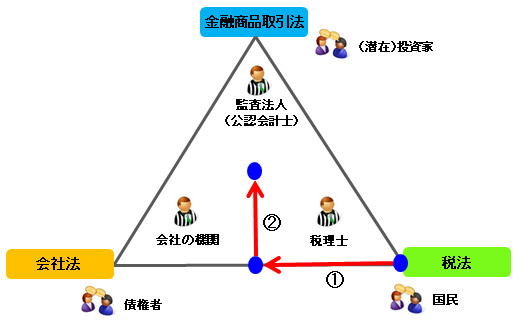

わが国の会計制度は、「トライアングル体制」といわれます。

トライアングルとは、「金融商品取引法」「会社法」「税法」の3つを示しており、一般企業は1つの会計帳簿(会計処理)から、この3つの法に基づく決算書を作成していく必要があります。

しかし、どの会社も最初から3つの会計制度に基づいて、決算書を作成しているわけではありません。

ベンチャー企業が成長するに伴い、あるビジネスステージに到達すると制度上の立場から、通常は1つずつ会計制度に基づく決算書の作成が要求され、作成する決算書の質も量もその段階で一気に増加することになります。

以上から、組織マネジメント戦略の要は、「ベンチャー企業はどのステージで会計制度上の決算書を要求されるのか」ということを予め想定しておき、来る日に備えて組織変革についても事業計画上、定性・定量ともに盛り込んでおくことと言えます。

【組織変革のタイミングと会計制度との関係】

以下、企業が組織変革を迫られる時期について、会計制度の視点から下の図を用いて3段階に分けて説明します。

ステージ0 | 設立時~事業開始・会社組織化前

会社を設立したばかりで、これから事業を開始する段階から、会社を組織化する前までの段階です。

このステージでは、金融商品取引法や会社法といった会計制度は考慮せず、まずは税法を重視した会計処理を会社は採用することになります。

決算書(税務申告書)の審査者は税理士や税務署です。調整も税理士や税務署と行っていけばいい。

会計制度上も組織変革は求められないため、組織マネジメント戦略上、に必要となる経営資源も少なくて済みます。

ステージ1 | 第一の組織変革:組織化~上場前のステージ

会社設立後、数年が経過し、ビジネスも順調に成長してきました。

そこでビジネスに経営資源を投下すべく、資金調達先としてエンジェル投資家やベンチャーキャピタル(VC)からの増資を検討し、また金融機関(銀行)からも、多額の借入を実行することになります。

増資を行えば資本金が増加し、借り入れを実行すれば負債が増加してきます。

このステージに到達すると、借入先である金融機関を含めた債権者を保護するため、及びオーナー経営者以外の外部株主であるVCなどに、財政状態・経営成績を報告する(または承認を得る)ため、会社法を意識した決算書を作成する社会的要求が高まってきます。

金融機関やVCに決算書を提出するために、正確かつ迅速な月次・年次の決算体制の整備運用も求められてくるでしょう。

以上から、企業は税法だけでなく会社法も含め、2種類の決算書(計算書類と税務申告書)を意識した会計処理を行うことになります。

従って会計処理のスタンスも、これまでのステージから移行します(図の①)。

審査者は税理士だけでなく、会社機関(株主総会、取締役など)が加わります。

特に資本金5億円以上、または負債金額が200億円以上の企業の場合には、会社法上では「大会社」としての取り扱いとなります。

大会社の場合には、会社の機関は株主総会や取締役だけではなく、監査役や会計監査人(=監査法人、公認会計士)の設置が必須となります(通常は取締役会も設置。監査役会を設置する企業も少なくありません)。

さらに報告対象として、金融機関や取引先が加わってくることになります。

会社法が追加されただけですが、取引量が増えるだけでなく、調整していく関係者(利害関係者)も一気に増えます。

さらに、会社機関の組織設計や株主対応といったように、会社法に対応すべく組織変革が求められます。

以上から、組織マネジメント戦略上、投下する経営資源も一気に増大します。

会社法に対応した組織変革の具体例

まずは金融機関やVCの要求から、月次・年次を含めた適正な決算体制の早期化が求められます。

また、大会社であれば決算書の審査者として会計監査人が追加されたことにより、監査法人による会社法監査の対応が必須です。

さらには外部株主の増加により、株主総会対応を含めて、より厳密に会社法を遵守していかなければなりません。

上記の課題に対応できるような組織体制を、築き上げる必要があります。すなわち人件費等が増大します。また、各種の業務委託費用も発生するでしょう。

以上から、会社法に対応するために、利益圧迫要因たる管理コストがこの時期で一気に増加する、ということが分かると思います。

ステージ2 | 第二の組織変革:上場準備~上場後

さらに業績が順調に伸び、遂に企業は株式市場への上場を果たしました。

このステージでは、(潜在)株主を保護するために、さらに金融商品取引法に準拠した決算書の作成も求められます。

従って、金融商品取引法、会社法、税法の視点から、3種類の決算書に対応した会計処理が必要になります(図の②)。

厳密には、上場前の準備期間(上場数年前から)を経て、少しずつ金融商品取引法に準拠した決算書を作成することができるよう、会社の決算体制のレベルを高めていきます。

決算書の審査者としては、さらに監査法人(公認会計士)が加わります。すなわち、会社法監査に加えて金融商品取引法監査も行われるということです。

また金融庁や証券市場、さらには潜在的な投資家である世間からもチェックされることになります。

このステージでは、さらなる組織変革が求められてきます。開示する情報の質・量や開示相手は、これまでとは桁違いです。

従って、一大プロジェクトとしての体制作りとなるため、組織マネジメント戦略を考えると投入する経営資源も非常に大きなものになります。

上場を控えた企業の管理コストについて

オーナー(私)企業から上場(公)企業へ転身するには、決算情報を始めとして、「情報開示のための組織力強化」が証券市場から要求されます。

インサイダー取引とならないように、株式投資の意思決定の判断に一定以上の影響を与えるような情報を、潜在投資家(=世間)に広く平等にかつ迅速に開示していく体制を築くには、自社の組織作りだけではなく、外部協力者(証券会社、監査法人、株主名簿管理人、印刷会社等)との良好な関係を継続することが必要となります。

従って、上場前の準備期間には数年以上をかけることになります。

また、上場後の毎年の管理コストも相当な金額になります。

全体のまとめ

以上、組織マネジメント戦略は、ビジネスステージの節目で新たな会計制度に対応する時期を考慮に入れて、検討する必要があることについて解説しました。

各ステージでは、審査者や、法によって保護される者に代表される利害関係者が増えることによって、求められる組織体制の水準が一気に高まるため、経営資源も一気に増加していくことになります。

準備期間も含めて、組織変革のための経営資源がどれだけ必要となるのか、事前に検討し、計画しておく必要があります。